Sering Ajukan Pinjaman Kredit Tapi Sering Ditolak Bank? Bisa Jadi Karena SLIK OJK Kamu Buruk, Ayo Cek Disini

Sering Ajukan Pinjaman Kredit Tapi Sering Ditolak Bank? Bisa Jadi Karena SLIK OJK Kamu Buruk, Ayo Cek Disini-radarindramayu-radarindramayu.id

OJK membagi skor kredit (kolektibilitas) ke dalam lima kategori:

- Kol 1 (Lancar): Tidak ada tunggakan

- Kol 2 (Dalam perhatian khusus): Tunggakan < 90 hari

- Kol 3 (Kurang lancar): Tunggakan > 90 hari

- Kol 4 (Diragukan): Hampir tidak ada pembayaran

- Kol 5 (Macet): Tidak ada pembayaran sama sekali

Jika kamu berada di Kol 3 ke atas, besar kemungkinan pengajuan kredit akan ditolak.

2. Menunggak Kartu Kredit atau Cicilan Kecil

Meskipun nilai kreditmu hanya ratusan ribu rupiah, tapi jika menunggak lebih dari 3 bulan, kamu tetap tercatat buruk di SLIK. Ini sering menjadi penyebab utama pinjaman KUR atau modal usaha ditolak.

3. Menjadi Penjamin Kredit yang Gagal Bayar

Jika kamu menjadi penjamin bagi teman atau keluarga yang kemudian gagal bayar, status kamu di SLIK ikut terkena imbasnya. Hal ini bisa menyebabkan kamu masuk Kol 3, 4, bahkan 5, meskipun kamu tidak pernah menerima uangnya.

4. Data Tidak Diperbarui

Terkadang, kamu sudah melunasi utang, tapi pihak bank belum melaporkan pembaruan ke SLIK. Alhasil, catatan kreditmu tetap terlihat buruk.

Kredit yang Bisa Ditolak Gara-Gara Masalah SLIK

Penting untuk diketahui, tidak ada batasan jumlah minimal pinjaman yang bisa ditolak. Beberapa contoh kasus:

- Kredit motor Rp5 juta bisa ditolak karena kamu tercatat Kol 3 akibat tagihan kartu kredit.

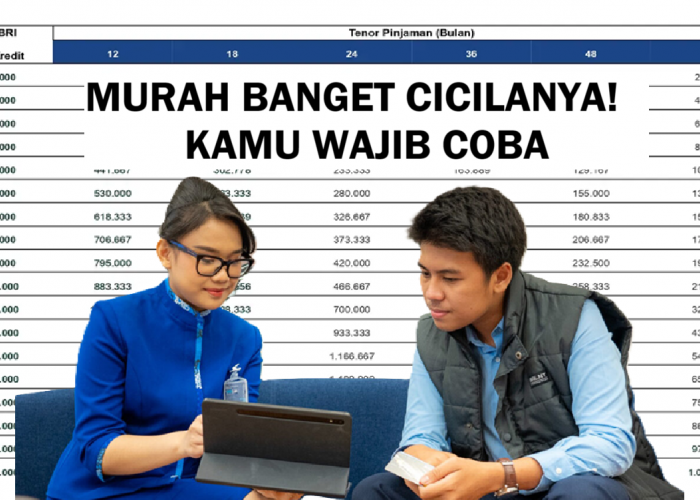

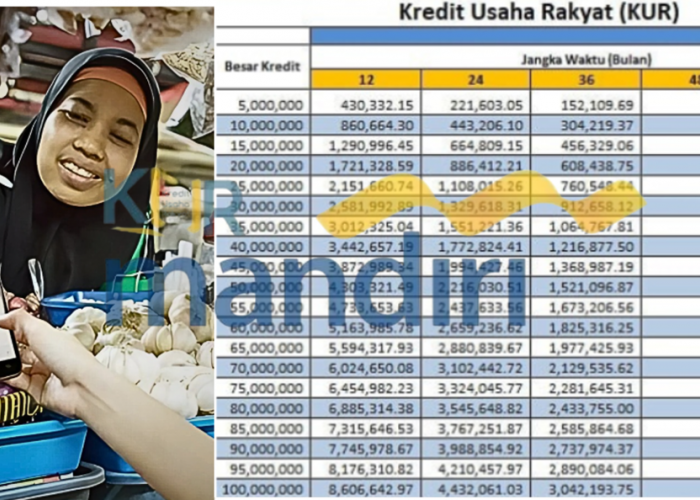

- KUR (Kredit Usaha Rakyat) Rp10–50 juta ditolak karena ada tunggakan cicilan HP dari leasing 2 tahun lalu.

- Pinjaman online legal pun bisa melapor ke SLIK. Jika kamu menunggak, dampaknya akan muncul di skor kreditmu.

Bagaimana Cara Mengecek SLIK?

Untungnya, kamu bisa cek sendiri laporan kredit melalui layanan iDeb OJK:

BACA JUGA:Ini Dia Kredit Tanpa Agunan Bank BRI, Solusi Pinjaman untuk Pegawai Aktif

Cek Berita dan Artikel yang lain di Google News

Sumber:

- Share: