Sulit Mengajukan Pinjaman Modal? Mungkin Anda Mendapatkan Status Kol 5 di SLIK OJK! Simak Penejelasannya!

Penjelasan tentang SLIK OJK Kol 5 pada status debitur-Pinterest-radarindramayu.id

RADARINDRAMAYU.ID - Bagi banyak pelaku usaha, mendapatkan pinjaman untuk modal usaha merupakan salah satu kunci untuk mengembangkan bisnis yang sedang dijalankan.

Namun, tidak jarang calon peminjam menghadapi kendala ketika riwayat kreditnya tercatat kurang baik di sistem SLIK OJK.

Salah satu status yang paling merugikan adalah Kol 5, yang dapat menghambat peluang Anda untuk memperoleh kredit dari lembaga keuangan.

SLIK OJK, yang sebelumnya dikenal dengan BI Checking, adalah sistem informasi yang dirancang oleh Otoritas Jasa Keuangan (OJK) untuk menyediakan data transaksi keuangan berupa kredit.

Sistem ini mengumpulkan dan menyajikan riwayat kredit, mulai dari pinjaman, keterlambatan pembayaran, hingga kredit macet, baik untuk perorangan maupun badan usaha.

Data ini sangat vital karena digunakan oleh bank dan lembaga keuangan untuk menilai risiko kredit calon peminjam, termasuk dalam pengajuan KPR, KTA, atau pinjaman modal usaha.

Dalam SLIK OJK terdapat informasi yang menggambarkan skor kredit atau kolektibilitas debitur, yang menunjukkan sejauh mana kredibilitas seseorang dalam memenuhi kewajiban finansial. Skor ini dikelompokkan dalam beberapa tingkatan, antara lain:

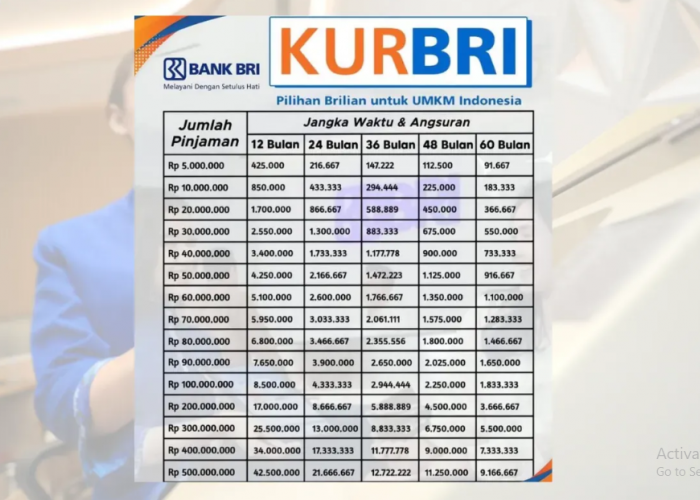

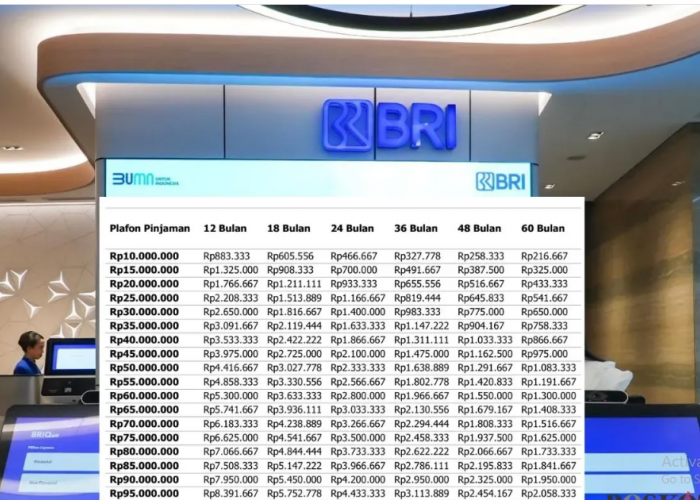

BACA JUGA:Skema Pinjaman Non KUR BRI 2025 Terbaru: Dapatkan Limit Pinjaman 500 Juta Cicilan Mulai 146 Ribu

- Kol 1 – Lancar: Debitur dengan rekam jejak yang sangat baik, selalu membayar tepat waktu tanpa pernah terlambat.

- Kol 2 – Dalam Perhatian Khusus (DPK): Meskipun umumnya memiliki catatan kredit yang baik, debitur pernah mengalami keterlambatan pembayaran antara 30 hingga 90 hari dari tanggal jatuh tempo.

- Kol 3 – Kurang Lancar: Terjadi keterlambatan pembayaran pokok atau bunga selama 90 hingga 120 hari, mengindikasikan adanya masalah dalam pembayaran.

- Kol 4 – Diragukan: Kategori ini diberikan bagi debitur yang memiliki keterlambatan pembayaran lebih dari 120 hingga 180 hari. Meskipun belum sampai pada status macet, profil risiko sangat tinggi bagi pemberi pinjaman.

- Kol 5 – Macet: Status ini merupakan kondisi paling buruk, di mana debitur gagal bayar dengan keterlambatan lebih dari 180 hari, dan penyelesaiannya sering kali dilakukan melalui pelelangan jaminan.

Jika Anda tercatat dalam kategori Kol 5, artinya riwayat kredit Anda menunjukkan adanya tunggakan pembayaran yang signifikan.

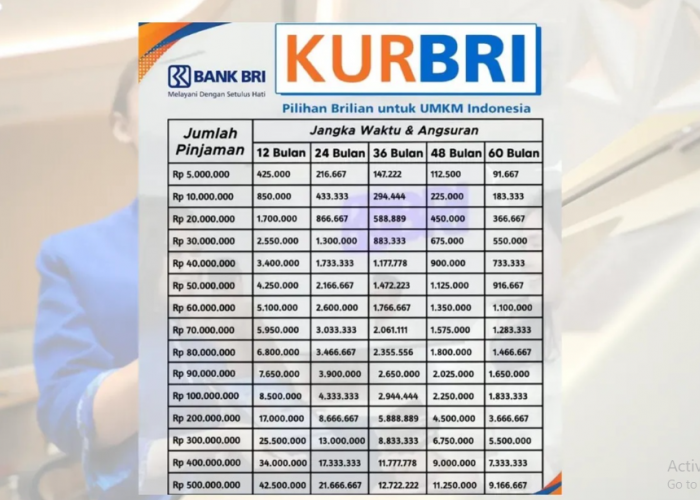

BACA JUGA:Update Skema Simulasi Angsuran KUR BRI April 2025, Pinjaman 1-500 Juta Cicilan Mulai 21 Ribuan

Hal ini bukan hanya mencerminkan masalah dalam disiplin pembayaran, tetapi juga menandakan bahwa Anda memiliki risiko tinggi yang dapat merugikan pihak pemberi kredit.

Akibatnya, peluang Anda untuk mendapatkan kredit baru, seperti pinjaman modal usaha, KPR, atau bahkan kartu kredit, menjadi sangat terbatas.

Lembaga keuangan akan menolak pengajuan Anda karena data yang tercatat menunjukkan bahwa Anda tidak dapat diandalkan dalam memenuhi kewajiban finansial.

Cek Berita dan Artikel lainnya di Google News

Sumber:

- Share: