Banyak yang Belum Tahu, Bunga KUR BRI untuk Pinjaman Kedua Ternyata Sama Ringannya!

Banyak yang Belum Tahu, Bunga KUR BRI untuk Pinjaman Kedua Ternyata Sama Ringannya!-encrypted-tbn0.gstatic.com-Radar Indramayu

BACA JUGA:Kantongi Sertifikat Indikasi Geografis, Gedong Gincu Jadi Mangga Khas Indramayu

Ketentuan ini berlaku baik untuk pinjaman pertama maupun pinjaman kedua, sehingga nasabah tidak perlu khawatir akan adanya kenaikan bunga secara signifikan.

Namun, ada catatan penting. Untuk pinjaman kedua, BRI biasanya akan mengevaluasi riwayat kredit atau rekam jejak pembayaran cicilan dari pinjaman pertama.

Jika nasabah lancar membayar tanpa tunggakan, maka pengajuan pinjaman kedua berpotensi besar disetujui dengan bunga tetap sesuai ketentuan.

Sebaliknya, jika ada catatan keterlambatan atau masalah di SLIK OJK, maka permohonan bisa tertunda atau bahkan ditolak.

BACA JUGA:Kantongi Sertifikat Indikasi Geografis, Gedong Gincu Jadi Mangga Khas Indramayu

Keunggulan KUR BRI tidak hanya terletak pada bunganya yang rendah, tetapi juga pada proses pengajuannya yang cepat dan mudah.

Nasabah cukup membawa dokumen dasar, seperti KTP, NPWP (jika ada), serta bukti usaha produktif.

Selain itu, untuk pinjaman tertentu, tidak selalu dibutuhkan agunan tambahan, sehingga UMKM yang masih berkembang tetap bisa mengakses modal.

Program ini jelas menunjukkan keberpihakan pemerintah terhadap UMKM.

Dengan bunga rendah, baik pada pinjaman pertama maupun kedua, pengusaha punya kesempatan lebih luas untuk mengembangkan bisnis, memperluas pasar, hingga meningkatkan jumlah karyawan.

Pinjaman kedua bahkan bisa menjadi “booster” bagi usaha yang sudah mapan agar mampu bersaing lebih ketat di pasar nasional maupun internasional.

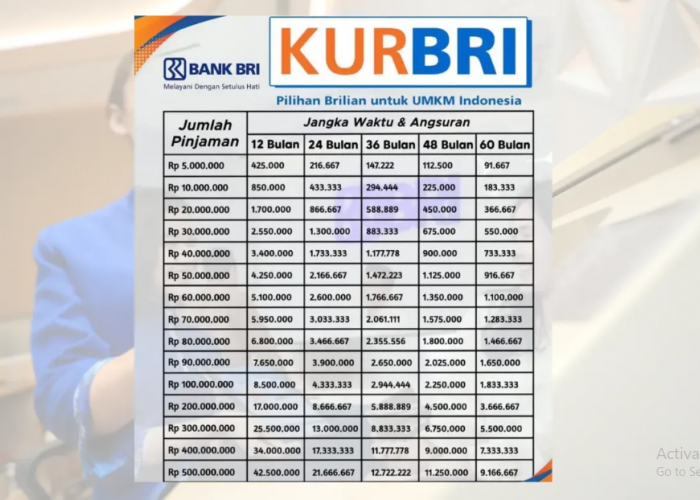

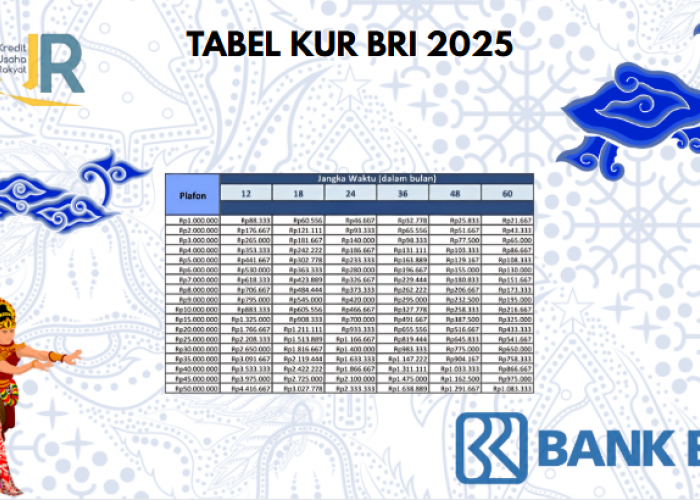

Jadi, bagi Anda yang bertanya-tanya tentang bunga KUR BRI untuk pinjaman kedua, jawabannya adalah tetap sama dengan pinjaman pertama, yaitu mulai dari 3% hingga maksimal 9% efektif per tahun, tergantung plafon yang diajukan.

Yang membedakan hanyalah aspek penilaian dari pihak bank, terutama terkait rekam jejak pembayaran cicilan sebelumnya.

Cek Berita dan Artikel lainnya di Google News

Sumber:

- Share: