Bingung Mau Pilih KUR Dari Bank Apa? Ini Perbedaan Mencolok Antara Bank-Bank Besar Indonesia!

perbedaan kur dari bank besar di indonesia-radarindramayu.id-Radar Indramayu

BACA JUGA:KUR Mandiri 2025 Terbaru: Ajukan Pinjaman Rp10–Rp100 juta Tanpa Agunan, Simak Tabel Angsuran!

Kredit Usaha Rakyat (KUR) adalah program pembiayaan dari pemerintah yang ditujukan untuk memperkuat pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) dengan memberikan akses Kredit berbunga rendah.

Program ini disalurkan oleh berbagai bank di Indonesia, dengan syarat dan ketentuan yang berbeda antara satu bank dengan bank lainnya.

Memahami perbedaan program KUR di setiap bank jadi penting agar pelaku usaha dapat memilih fasilitas pembiayaan yang paling sesuai dengan kebutuhan bisnisnya.

Dalam artikel ini, kami akan membahas berbagai jenis KUR yang disediakan oleh bank-bank besar seperti BRI, BSI, BNI, Mandiri, dan BTN serta membandingkan perbedaan utama tiap program.

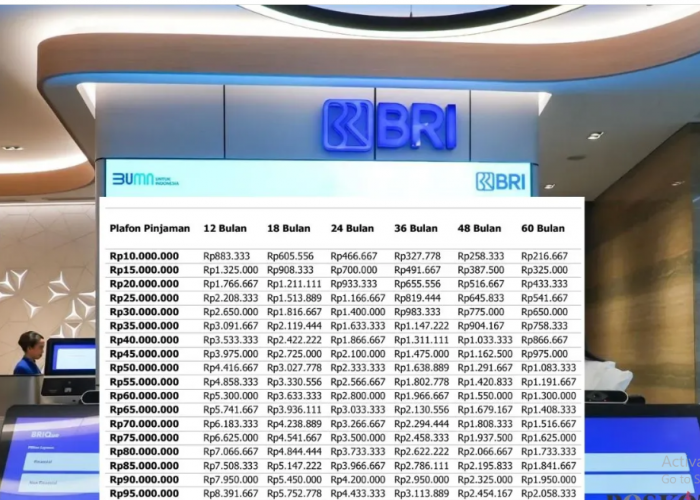

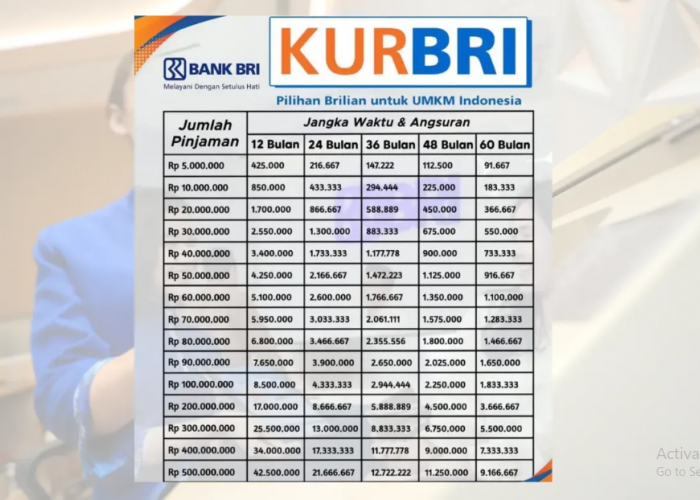

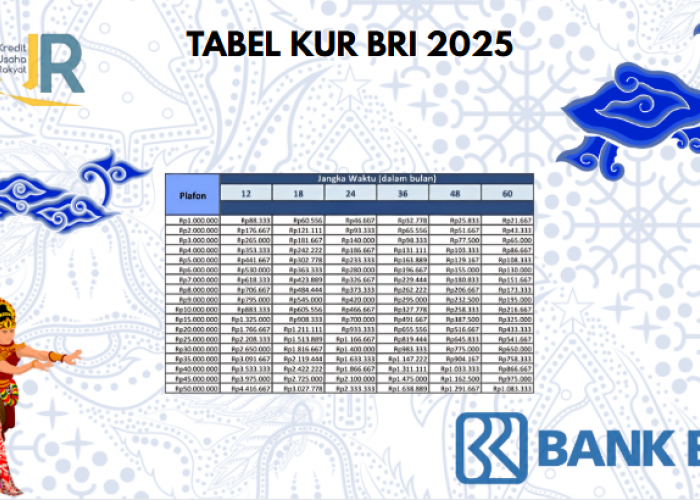

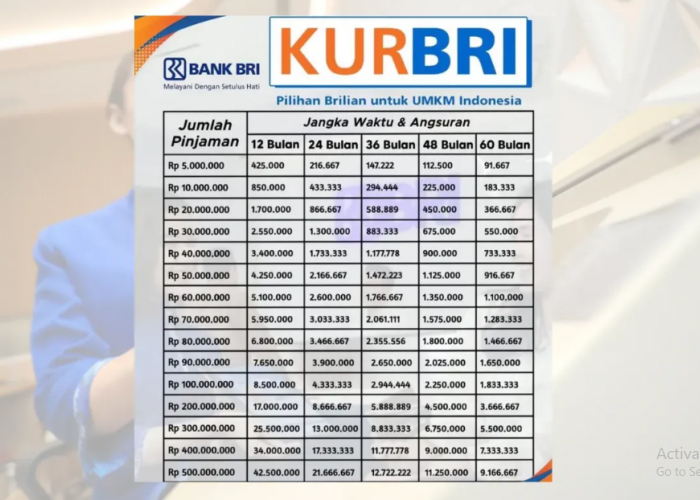

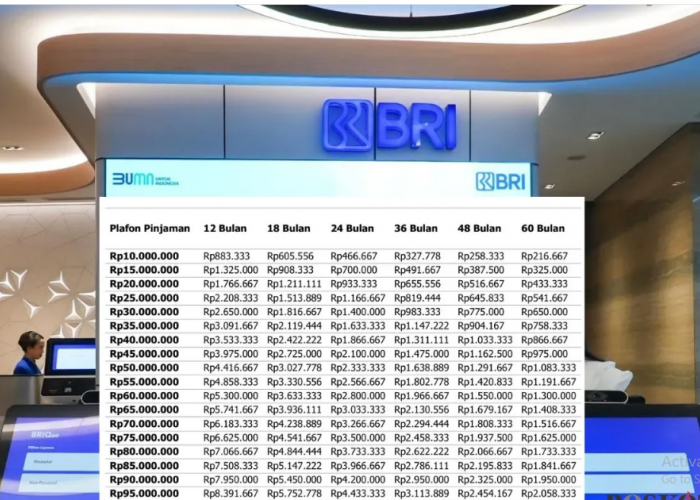

BACA JUGA:Tabel Pinjaman KUR BRI 2025 Rp100 Juta! Tenor Panjang, Angsuran Ramah Kantong

1. KUR Bank Rakyat Indonesia (BRI)

- Suku bunga: Kompetitif, mulai dari 3% per tahun untuk KUR Super Mikro sampai 6% hingga 9% per tahun untuk KUR Mikro dan Kecil.

- Jenis KUR dan plafon:

- KUR Super Mikro: sampai Rp10 juta, untuk pelaku usaha pemula tanpa izin usaha formal.

- KUR Mikro: plafon Rp10 juta sampai Rp100 juta.

- KUR Kecil: plafon Rp100 juta sampai Rp500 juta.

- Tenor: Hingga 5 tahun, dengan 4 tahun untuk modal kerja dan 5 tahun untuk investasi di KUR Kecil.

- Persyaratan agunan: Biasanya tanpa agunan untuk KUR Mikro dan Super Mikro; perlu agunan untuk KUR Kecil.

- Keunggulan: Fleksibilitas produk dan kemudahan akses bagi usaha kecil sampai menengah dengan tenor panjang dan bunga rendah.

2. KUR Bank Syariah Indonesia (BSI)

- Suku bunga: Metode pembiayaan berbasis syariah, sehingga bebas bunga (riba), menggunakan margin keuntungan yang disepakati.

- Jenis KUR:

- KUR Super Mikro: khusus untuk usaha pemula dengan plafon sampai Rp10 juta.

- KUR Mikro dan Kecil: plafond lebih besar, mengikuti prinsip syariah.

- Fokus: Memberi pilihan pembiayaan syariah yang sesuai dengan prinsip halal bagi UMKM.

- Tenor dan persyaratan: Menyesuaikan kebutuhan dengan proses pengajuan yang mudah dan pembebasan jaminan untuk jenis tertentu.

- Keunggulan: Solusi pembiayaan tanpa riba, cocok untuk pelaku usaha yang ingin menggunakan sistem keuangan syariah.

3. KUR Bank Negara Indonesia (BNI)

- Suku bunga: Tetap 6% per tahun (0,5% per bulan).

- Jenis KUR dan plafon:

- KUR Mikro: plafon sampai Rp25 juta, tenor 3 tahun untuk modal kerja dan 5 tahun untuk investasi.

- KUR Kecil/Ritel: plafon sampai Rp500 juta dengan tenor hingga 5 tahun dan biasanya memerlukan agunan.

- KUR TKI: plafon sampai Rp25 juta untuk modal calon Tenaga Kerja Indonesia.

- Persyaratan: Pengalaman usaha minimal 3 bulan, usaha produktif, dan wajib mengikuti pelatihan kewirausahaan jika dibutuhkan.

- Keunggulan: Menyasar usaha mikro dan kecil yang masih berkembang, termasuk kolaborasi khusus untuk tenaga kerja migran.

4. KUR Bank Mandiri

- Suku bunga: Sekitar 6% per tahun, dengan plafon hingga Rp500 juta.

- Jenis KUR dan plafon:

- KUR Super Mikro: plafon Rp10 juta.

- KUR Mikro: plafon sampai Rp100 juta.

- KUR Kecil dan Khusus: plafon sampai Rp500 juta.

- KUR PMI (Penempatan Pekerja Migran Indonesia): plafon sampai Rp100 juta.

- Tenor: Fleksibel hingga 5 tahun sesuai jenis dan kebutuhan usaha.

- Persyaratan agunan: KUR Mikro biasanya tanpa agunan, tapi KUR Kecil dan Khusus bisa memerlukan.

- Keunggulan: Variasi jenis KUR lengkap dengan kemudahan proses pengajuan dan dukungan bagi tenaga kerja migran.

5. KUR Bank Tabungan Negara (BTN)

- Suku bunga: Sekitar 6% efektif per tahun, sama dengan BRI.

- Jenis KUR dan plafon:

- KUR Mikro: plafond sampai Rp50 juta.

- KUR Kecil: plafon mulai Rp50 juta hingga Rp500 juta.

- Tenor: Sampai 5 tahun sesuai jenis pinjaman.

- Persyaratan: Persyaratan cukup mudah terutama untuk KUR Mikro dengan kemungkinan penghapusan agunan tambahan.

- Fokus: Mendukung UMKM, khususnya yang bergerak di sektor perumahan dan wilayah tertentu sebagai target penetrasi pasar BTN.

- Keunggulan: Kemudahan akses dan bunga ringan untuk segmen UMKM tertentu, cocok bagi pengusaha di segmen perumahan.

Dengan banyaknya pilihan program KUR dari berbagai bank, pelaku usaha harus cermat memilih sesuai kebutuhan modal dan kemampuan bayar.

Memahami perbedaan tiap program akan membantu mendapatkan pembiayaan yang optimal sekaligus meningkatkan peluang keberhasilan usaha.

Cek Berita dan Artikel lainnya di Google News

Sumber:

- Share: