Cicilan Pinjaman 10 Juta dan Kuota KUR BRI 2025 Berapa? Berikut Detail dan Cara Pengajuannya

Cicilan Pinjaman 10 Juta dan Kuota KUR BRI 2025 Berapa? Berikut Detail dan Cara Pengajuannya-radarindramayu-radarindramayu.id

RADARINDRAMAYU.ID - Di tengah upaya pemulihan ekonomi yang perlahan menampakkan hasil, sektor UMKM tetap menjadi poros penting dalam menjaga stabilitas nasional.

Meski tantangan makroekonomi global belum sepenuhnya surut, geliat pelaku usaha mikro, kecil, dan menengah terus tumbuh dengan dorongan berbagai kebijakan pemerintah.

Salah satu instrumen yang kembali menjadi sorotan pada paruh kedua tahun 2025 adalah penyaluran Kredit Usaha Rakyat (KUR) oleh BRI.

Dengan plafon yang masih tersisa sangat besar, program ini tak sekadar menjadi stimulus ekonomi, melainkan juga ruang aktualisasi bagi pelaku usaha yang selama ini terkendala akses modal.

Bank Rakyat Indonesia, sebagai lembaga keuangan yang telah lama bersentuhan langsung dengan pelaku usaha produktif, kembali menunjukkan konsistensinya dalam mendukung UMKM melalui pembiayaan KUR.

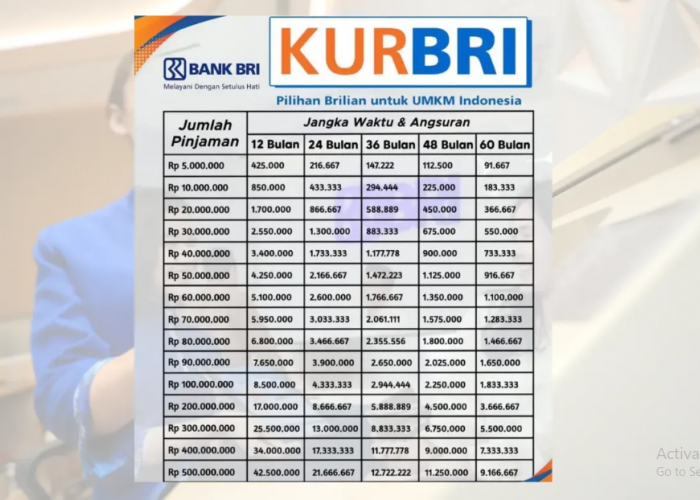

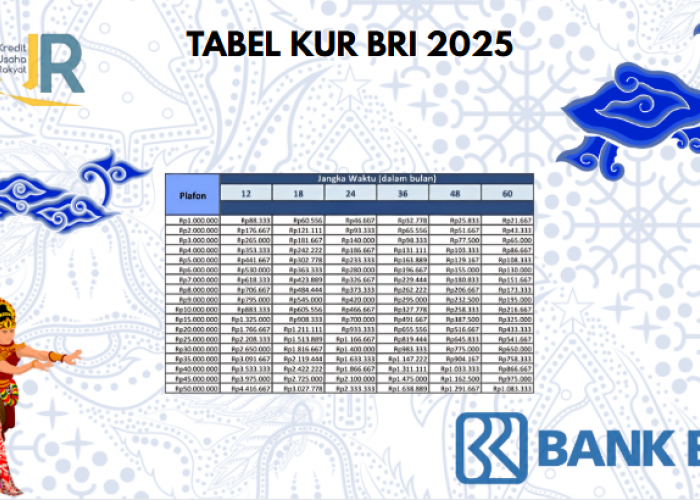

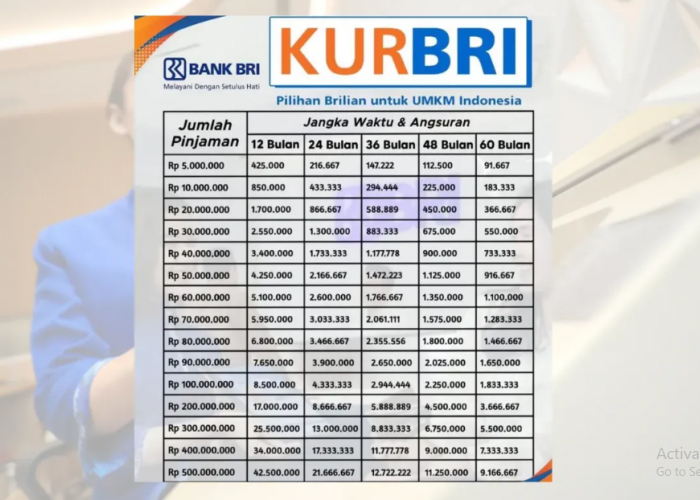

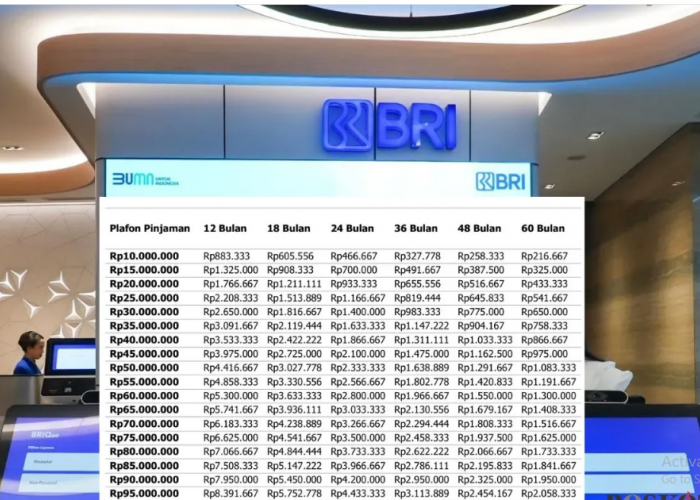

Berdasarkan data terkini, dari total kuota sebesar Rp175 triliun untuk tahun ini, KUR BRI baru menyalurkan pinjaman sekitar Rp83,88 triliun hingga akhir Juni 2025.

Artinya, masih ada sekitar Rp91 triliun yang belum dimanfaatkan jumlah yang bukan hanya mencerminkan peluang, tetapi juga menunjukkan arah prioritas kebijakan fiskal nasional terhadap penguatan sektor riil.

Lebarnya sisa plafon ini tentu menjadi sinyal yang tak boleh diabaikan. Apalagi, sasaran utama dari penyaluran KUR tahun ini tetap terfokus pada sektor-sektor produktif seperti pertanian, perikanan, industri olahan, dan jasa-jasa bernilai tambah tinggi.

BACA JUGA:Super League Makin Sengit! Pengamat Sebut 5 Tim Ini Diprediksi Akan Bersaing Rebut Juara dari Persib

Dengan karakteristik sektor yang menyerap banyak tenaga kerja informal, pembiayaan ini berpotensi menciptakan efek domino pada kesejahteraan rumah tangga pelaku usaha.

Yang menarik, BRI tidak hanya berperan sebagai penyalur, tetapi juga pelindung keberlangsungan usaha nasabahnya.

Ini tercermin dari tingkat kredit bermasalah (NPL) yang tetap terjaga di angka 2,48%, memperlihatkan bahwa penyaluran dilakukan dengan prinsip selektif tanpa mengorbankan inklusi.

Pendekatan ini penting, terutama dalam konteks menjaga kualitas pembiayaan agar tidak menimbulkan risiko jangka panjang.

Cek Berita dan Artikel lainnya di Google News

Sumber:

- Share: